目次

法人の新車購入は現金一括購入や銀行借入よりもカーリースが絶対にお得です。

法人が事業に使用する為に社用車を購入しようとした場合、その方法は現金一括購入か、取引のある銀行から融資(ローン)を受けた資金を元に購入するか、法人カーリースを導入するか、の三択に絞られます。

自動車販売店のローン、クレジットもありますが、取引の深い銀行であれば金利の優遇を受けられる場合が多く、金利の高い自動車販売店のローン、クレジットは個人と違って法人の場合敬遠されます。また、最近流行りの残価設定型ローンは経費計上と現金支出が全く異なってくるので、法人様で利用する財務的、税務的なメリットは全くありません。

現金一括購入、銀行ローン、法人カーリースのどれを選ぶかを決めるポイントはそれぞれの法人の決算内容や保有台数、利用方法、総支払額、経費計上額によって異なってくる為、様々な角度から確認する必要があるのです。

ただ、冒頭に申し上げたいことは私たち株式会社CAREVOの法人カーリースは他のリース会社にはない特徴を持っており、中小法人様、個人事業主様にとっては現金一括や銀行ローンで購入するよりも絶対にお得です!

CAREVOの法人カーリースの最大の特徴はオープンエンド契約です。

会社経費で購入すればとても大きな税効果があります。

そもそも法人契約でクルマを購入すれば代表が個人で契約するよりも大きな節税効果があります。

例

車両代¥12,000,000

代表者役員報酬ひと月¥1,000,000

(金利や残価、自動車税等を考えないとする)

の場合。

新車を法人カーリース月々¥200,000の60回払いで契約した場合は全額経費になり納める法人税が少なくなります。

会社の代表が個人ローンで月々¥200,000の60回で契約した場合、単純に役員報酬をその分上げれば役員報酬としての経費は増えるので、法人税額は下がりますが、年間役員報酬を上げた分の¥2,400,000には所得税33%と住民税10%が発生します。当然税率も(役員報酬額によりますが)法人税率の方が低い場合が多いので、なおさら効果は大きくなります。

中小企業、個人事業主であれば、法人でクルマを購入する場合は必ず法人契約したほうが会社の残高と代表者のお財布から出る総支出は少なくなるのです。

カーリースとは別件ですが、法人経営をしていくなかで増収増益になった場合、役員報酬を上げるケースが出てきますが、ある一定の金額を超えると所得税率が跳ね上がるので、役員報酬を上げるより退職金で受け取った場合の方が断然納める所得税は少なくなり役員の手取りが増えます。さらに社会保険料の負担も法人、個人共に少なくなります。そのためにも将来の現金(退職準備金)を貯めることもとても重要です。

カーリースを導入するだけで決算書の内容が良くなります。

法人の決算内容や保有台数や財務内容によっても導入方法の基準は異なってきます。決算書の内容を評価する簡単な指標としては流動負債に対する流動資産の割合を示す、流動比率、自己資本に対する固定資産の割合を示す固定比率、総資産に対する資本の比率を示す自己資本比率があります。これらの比率は流動比率、自己資本比率は高い方が優れており、固定比率は低い方が安定した決算内容であるといえます。単純にこれらの比率だけを考えると社用車購入には現金という流動資産を減らさず、さらに借入という固定負債も増やさずに、カーリースでの導入を選んで、リース料のみを経費計上すれば自然とそれらの比率は良くなっていきます。また、中小企業の場合はリース会計基準の特例によって資産計上が不要なのでカーリース導入の効果は益々高くなると言えます。

また、法人の場合社用車を導入するにあたって最終的に会社から支出する金額と経費計上できる金額の違い、社用車に利用する以外の運転資金の流れについても考えながら、現金購入か銀行ローンかカーリースを検討しなければなりません。

現金一括購入もしくは銀行借入をして購入した場合は車両の取得価格を一旦、資産計上して減価償却という方法で経費計上しなければなりません。商用車の場合、初年度の償却率は40%で、例えば300万円の車両を購入して現金が300万円分支出されても経費に計上できるのは初年度は120万円のみになります。ですが、カーリースの場合は支出した金額と経費計上できる金額は同じ金額になります。このことをリースの場合は全額経費になるので節税になる、という説がありますがそれは大きな間違いです。減価償却の場合は契約当初が経費が大きく、だんだん少なくなっていく、そしてカーリースは経費計上が一定、というだけでどちらも法人税の納税額でいえばほぼ同じ(残価設定額は再リースにて償却)です。

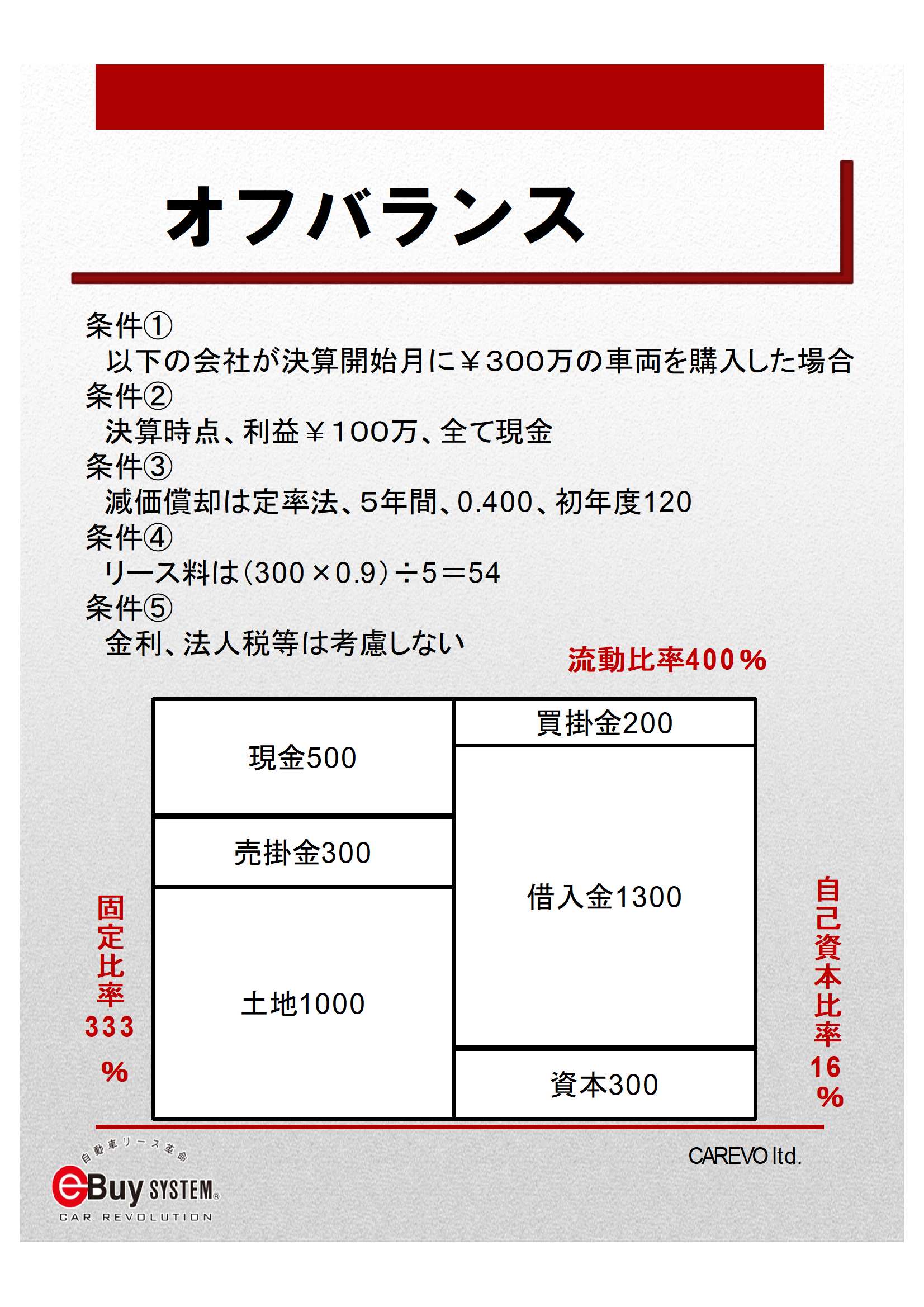

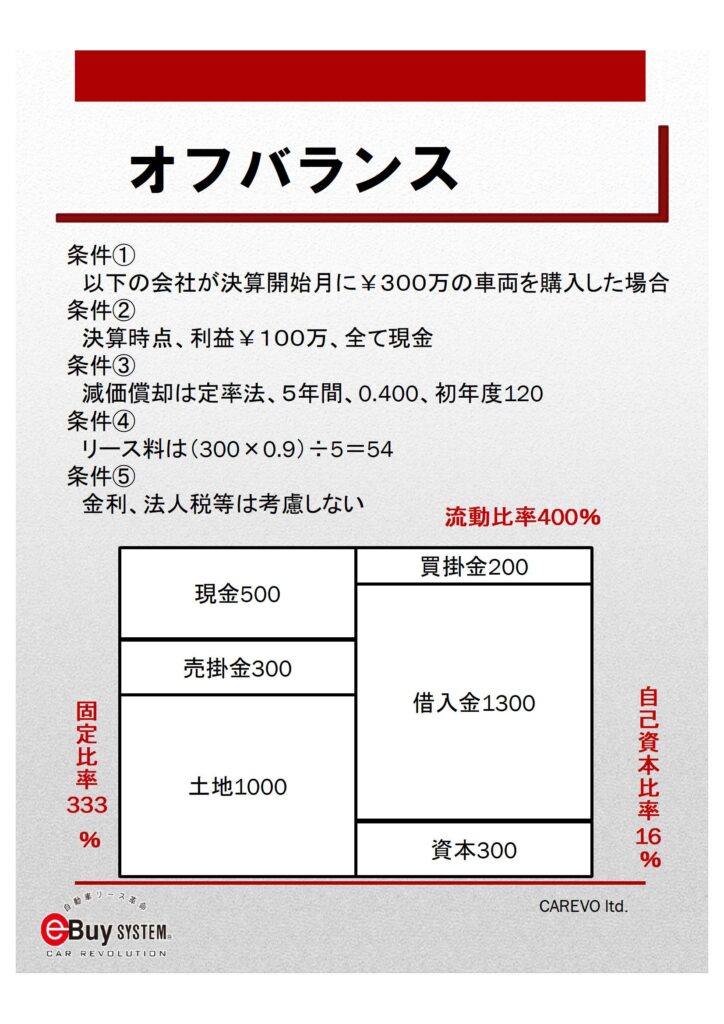

具体例

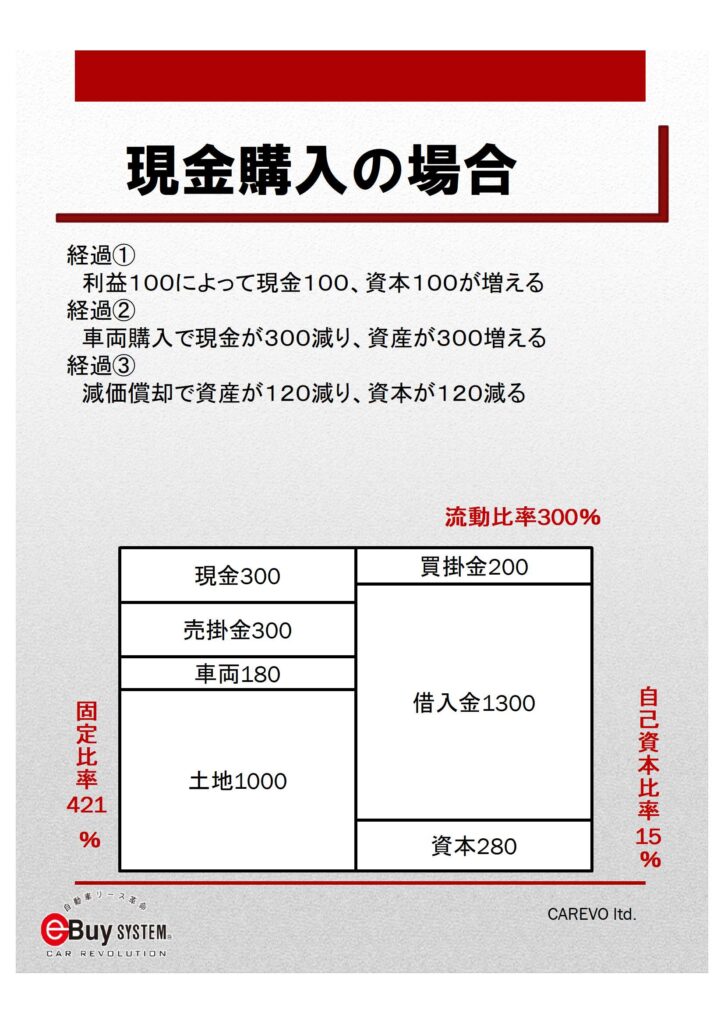

① 決算開始時に現金¥500,売掛金¥300、土地¥1,000、買掛金¥200、借入金¥1,300、資本金¥300の法人が決算開始月に¥300の車両を購入した場合。

② 1年間の利益¥100、全て現金。

③ 減価償却費は定率法、償却期間は5年間、償却率は0.400、よって初年度の経費計上額は¥120。

④ リース料は残価設定額を車両価格の10%として(300×0.9)÷5=初年度の経費計上は¥54

⑤ 金利、法人税等は考慮しない

決算開始時点で流動負債に対する流動資産の割合を示す流動比率は400%、自己資本に対する固定資産の割合を示す固定比率は333%、総資産の内、資本が占める割合を示す自己資本比率は16%。

※単位は万円

現金購入をした場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② 車両購入によって現金が¥300減り、車両資産が¥300増える。

経過③ 減価償却で車両資産が¥120減り、資本が¥120減る。

流動比率 400% → 300%(悪化)

固定比率 333% → 421%(悪化)

自己資本比率 16% → 15%(悪化)

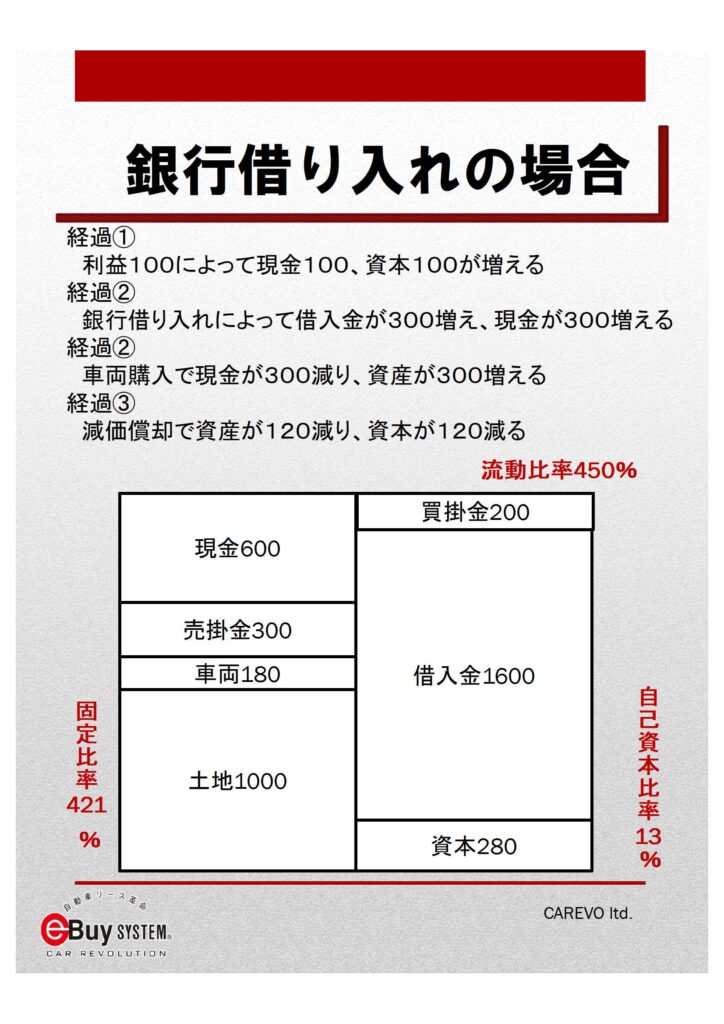

銀行借入を利用した場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② 銀行借入によって借入金が¥300増え、現金が¥300増える。

経過③ 車両購入によって現金が¥300減り、車両資産が¥300増える。

経過④ 減価償却で車両資産が¥120減り、資本が¥120減る。

流動比率 400% → 450%(改善)

固定比率 333% → 421%(悪化)

自己資本比率 16% → 13%(悪化)

法人カーリースを導入した場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② リース導入によって現金が¥54減り、資本が¥54減る。

流動比率 400% → 423%(改善)

固定比率 333% → 289%(改善)

自己資本比率 16% → 18%(改善)

車両を購入すればいかなる場合でも経費が増えますが、同じ価格の車両を購入した場合で、流動比率、固定比率、自己資本比率全てで改善されたのは唯一、カーリースを導入した場合のみです。(固定比率は固定資産をどれだけ資本でまかなえているかの指標なので低い方が良い)

カーリースでクルマを導入すれば固定資産に載せる必要もなく、経費計上は支払リース料のみになるからです。また、会社から実際に支出する現金と経費計上の額も同じ金額になります。

会計に詳しい方であれば、購入年度では大きな差異がありますが、5年後の減価償却終了後はほぼ一緒になる、といった意見や、初年度の経費が多くなる分、法人税が少なくなる、という意見もあるかと思います。

ですが、減価償却後の5年後は一緒だとしても、法人として営業活動をするという事は、その5年間は車両を購入するだけでは決してありません。給料や光熱費等の諸々の支出や、設備投資、また景気の移り変わり等様々な事が起きます。その5年間の間、決算内容が良くなり続けておけるというのは経営者からしたらとても効果のある事ではないでしょうか?また、初年度は法人税が少なくなったとしても、それこそ5年間を考えると一緒です。

なお、ここで挙げている法人というのは中小法人の事を対象としています。2,000年代後半にリース会計基準が変わり、基本的にはリースで社用車を導入した場合でも、資産計上することが義務付けされましたが、中小法人は特例として資産計上しない事が認められています。

カーリース導入をすれば現金も溜まりますし、銀行枠にも余裕が出ます。

健全な事業を続けていくためには資金調達は難しい方法から選んでいく事が大事です。社用車導入は現金購入が一番簡単で安く、ついで銀行ローンが審査の敷居が低く、金利も安くなります。しかし緊急なことが起きた場合の対応には現金に余裕があった方が安全に即座に対応できますし、銀行の枠にも余裕を持っておいた方が健全です。また、自動車購入につかおうとしている現金はどこから調達したのか、もとても重要です。売掛金の回収や買掛金の支払いのタイムラグによる現金なのか、それとも納税をしたあとの純粋な現金なのか、をしっかりと把握しておかなければなりません。ですが、カーリースを導入すれば現金を一度にたくさん使うことなく、銀行融資の枠にも借入金の返済にも余裕が持つことができ、資金繰りも安定します。

また、創業資金は日本政策金融公庫、設備資金は第一地銀、運転資金は第二地銀、社用車はカーリース、と調達先を分ける事もとても重要です。

中小企業・個人事業主こそカーリースがおすすめです。

保有台数100台以上の企業の社有車のリース化率は75%以上

保有台数50台以上の企業の社有車のリース化率は45%以下

保有台数10台以下の企業の社有車のリース化率は5%以下

となっております。企業規模が大きいほどリースを利用する企業が多く、規模が小さくなるにつれリースを利用している企業はほとんどいない、というデータがあります。

以下は企業がカーリースを導入する理由です。

★大企業(保有台数100台超)

①車両管理の外部委託 ②キャッシュフロー

★中企業(保有台数30台~100台)

①キャッシュフロー ②車両管理の外部委託 ③資産圧縮

★小企業(保有台数30台未満)

①キャッシュフロー ②資産圧縮

★個人(保有台数1台)

①支払の簡素化 ②保有から乗る分だけへ

オートリースを導入するにはそれぞれの層でそれぞれの導入する理由、導入しない理由があるのです。また、法人の規模や、財務内容、社用車の保有台数、管理方法によって適したリース形態を選択しなければカーリースはメリットにもデメリットにもなる事があるので慎重に検討しなければなりません。

ですが、前述したとおり、法人にとってはリース導入は社有車の購入に際し財務的観点からみるととても有益なものです。それでも中小企業・個人事業主のリース化率は5%以下であり、それには明確な理由があるのです。CAREVOなら中小企業・個人事業主がカーリースを避けてきた問題を解決することができます。

CAREVOにしか無い法人カーリースがあります。

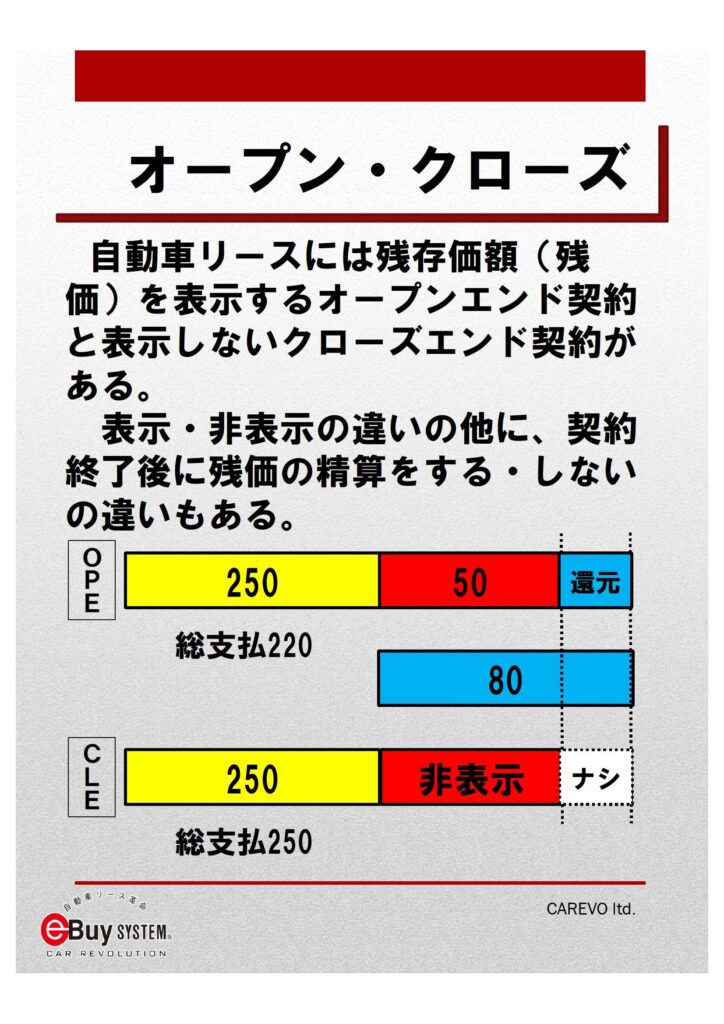

カーリースの契約形態にはオープンエンドとクローズエンドという2つの契約形態があります。法人カーリースの場合は経費計上を否認されないように必ず契約時に残価設定をするのですが、オープンエンドかクローズエンドかによって契約終了時の処理の方法に違いが発生します。オープンエンド契約は契約終了時に実際の車両の価値と残価設定額との差額精算をします。クローズエンド契約の場合には車両の状態に関わらず、残価設定額との精算をしません。なお、残価の設定額はあくまで契約時の契約年数と予定月間走行距離により決定されるので、オープンかクローズかによって金額が変わることは基本的にはありません。

法人が一般的に大手リース会社にリース契約を申し込むとその契約形態は契約終了時の残価精算が無いクローズエンド契約になります。これは契約終了時の車両状態に関わらず、車両を返却すれば契約終了となり、利便性が高いように見えますが、新車に入れ替えをする場合の下取りの利益を喪失する場合や、再リースして乗り続ける場合のリース料が高くなる場合があります。保有台数が100台以上ある法人様であれば業務負荷の削減を第一に捉えるので問題はありませんが、中小法人や個人事業主の場合にはそうはいきません。CAREVOでは法人カーリースの場合でも下取り利益が獲得でき、再リース料金も安価なオープンエンド契約を選択することができます。

オープンエンドとクローズエンドの契約終了時の違い

パターン① 残価より契約終了時の車両の価値が高かった場合

オープンエンド契約では、残価よりも契約終了時の車両の価値が高かった場合、リース会社から契約者(使用者)に差額が還元されます。

クローズエンド契約では、残価よりも契約終了時の車両の価値が高かった場合でも、その差額を還元することなく、車両はリース会社が引き上げして契約終了になります。

車両価格¥300万、残価¥50万、契約終了時の査定価格¥80万の場合

オープンエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万-(査定額¥80万-残価¥50万=還元額¥30万)=最終支払い額¥220万

クローズエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万=最終支払い額¥250万

となり、オープンエンドの方が「得」をします。

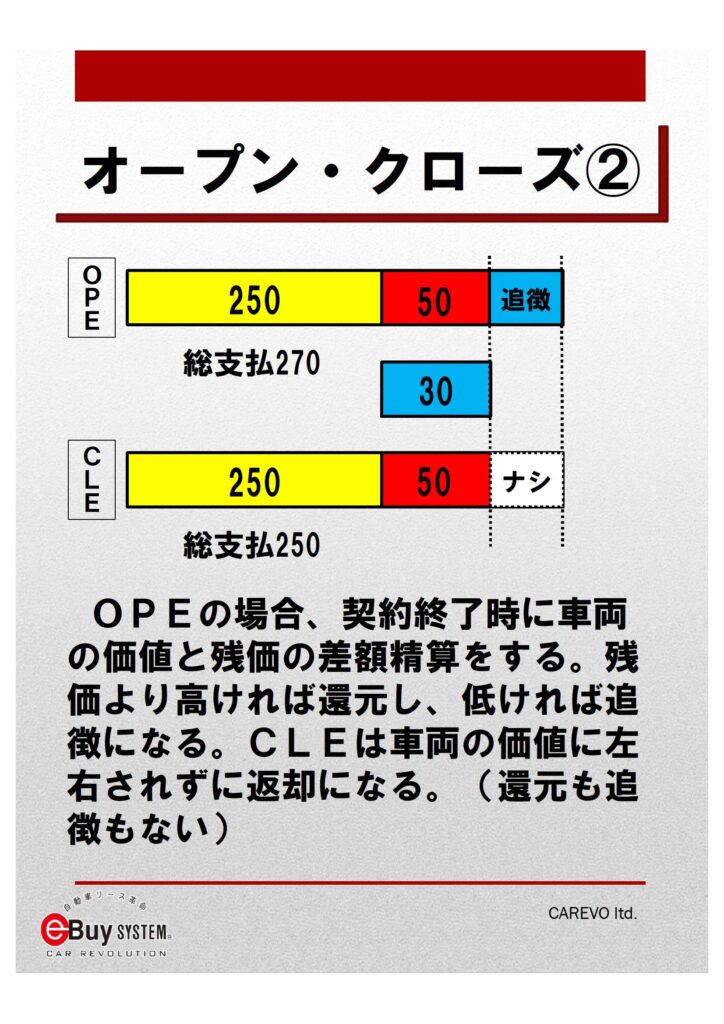

パターン② 残価より契約終了時の車両の価値が低かった場合

オープンエンド契約では、残価よりも契約終了時の車両の価値が低かった場合、リース会社から契約者(使用者)に差額を追徴請求します。

クローズエンド契約では、残価よりも契約終了時の車両の価値が低かった場合でも、その差額を追徴することなく、車両はリース会社が引き上げして契約終了になります。

車両価格¥300万、残価¥50万、契約終了時の査定価格¥30万の場合

オープンエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万+(残価¥50万-査定額¥30万=追徴額¥20万)=最終支払い額¥270万

クローズエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万=最終支払い額¥250万

となり、クローズエンドの方が「損」をしません。

このように車両価格、残価額が同じでもオープンエンド契約かクローズエンド契約かによって契約終了時までに会社から出る支出は異なります。

但し、契約者にとっても、リース会社にとってもリスクにならないようにある限度まで残価を高くし過ぎないのがリース会社の慣習です。

だとすれば、確率的に残価よりも契約終了時の実際の価格の方が高くなる事が絶対的に多いはずなのです。

それを知らずにクローズエンドのカーリースを組んでいると、本来得られるはずの売却益を失うことになるのです。

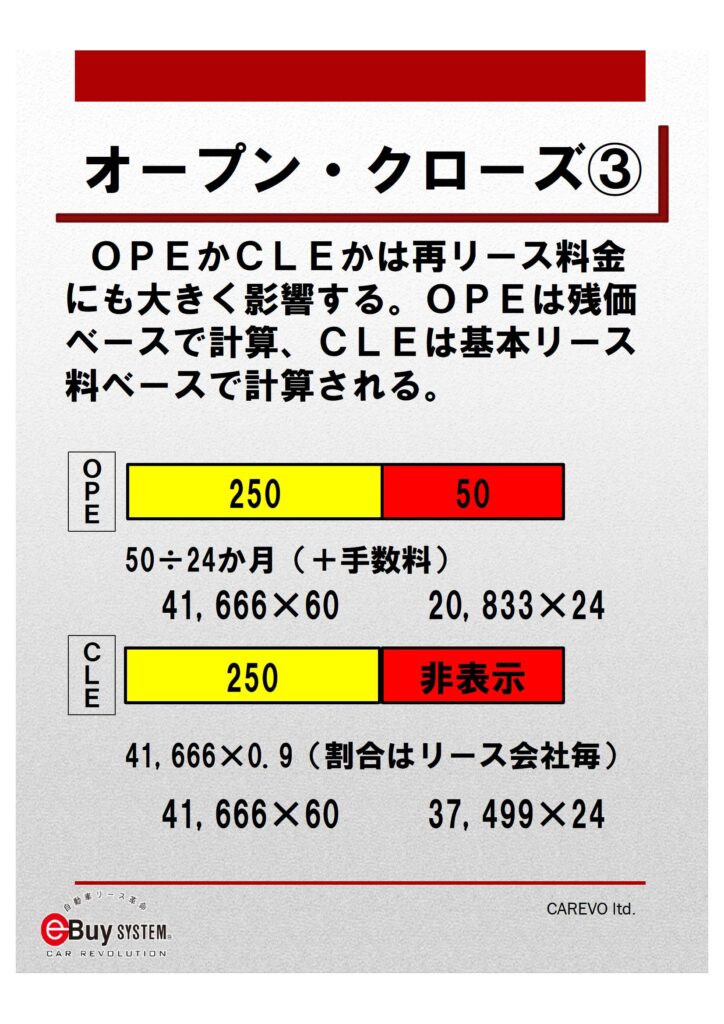

オープンエンドとクローズエンドの乗り続ける(再リース)場合の違い

また、契約終了時よりもさらにオープンエンドとクローズエンドの差異が大きくなるのが「乗り続ける(再リースする)」場合です。

オープンエンドの場合、契約書に残価が明示されていますので、乗り続ける(再リースする)場合は残価ベースでの料金になります。

しかし、クローズエンドの場合、残価は一緒でも契約書に明示されません。乗り続ける(再リースする)場合は各リース会社毎の基準に沿った料金になり、一般的には最初のリース料金の85%~95%で、車両状態やメンテナンスを含む場合によっては最初のリース料金よりも高くなることもあります。

車両価格¥300万 残価¥50万 の場合

オープンエンド 基本リース料 ¥250万÷60回=月々¥41,666 再リース料 残価¥50万÷24回=月々¥20,833 再々リース料 残価¥0 の為¥10,000(年1回払い)

クローズエンド 基本リース料 ¥250万÷60回=月々¥41,666 再リース料 ¥41,666×90%=月々¥37,499(24回) 再々リース料¥37,499×90%=¥33,749(24回)

再々リース料を含めた9年間で計算すると、1,199,960円というとんでもない差額が発生します。

CAREVOなら審査も通りやすくなります。

社用車の購入に現金一括購入ではなく、金融機関を利用する場合は金融機関ごとの所定の審査があります。カーリースの場合も金融商品になりますので審査があります。また、金融機関によっては決算書や印鑑証明、登記簿等の書類が必要な場合もあります。業歴や業績、代表者の信用情報によっては審査が否決になることも当然あります。また、設立して間もない法人等は余計に審査のハードルは上がります。CAREVOではオリックス自動車のカーリースをメインとして取り扱っており、オリックス自動車は日本で初めてカーリースを取り扱った会社で保有台数も実績も日本一です。その中でAQL(オートクイックリース)という簡易審査の方式であれば設立まもない法人でも対応することができます。

このAQLという審査方式ですと700万円までの総リース料であれば決算書や確定申告書の提出は不要で、一枚の審査申込書で審査が可能です。記入項目は創業年月日、設立年月日、資本金、従業員数、車両の保有台数、事業内容と直近の売上、計上利益と代表者の連帯保証人欄になります。

また、オリックス自動車以外にも複数のリース会社と提携しており、カーリースを通じて法人様の資金調達のお手伝いをすることができます。

社用車の購入に際し現金や借入金を使わずカーリースを利用すれば資金の確保にもつながります。

総支払額が一番少ない購入手段は法人カーリースです。

法人が社用車を購入するにあたって現金一括購入、銀行借入(ローン)、カーリースのどれが一番法人にとって有利か(お得か)の基準は、総支払額も重要です。銀行借入、リースの場合はいずれも金利が発生します。その為、当然現金一括購入の場合が総支出額は少なくなります。次いで銀行借入です。銀行借入の方がリース金利よりも利率が低いことが多いためです。

また、法人カーリースの場合、契約期間内に発生する税金で自動車税、重量税、自賠責保険が含まれることと、また、契約形態によっては車検整備や消耗品交換、故障修理等を含めたメンテナンス費用も含まれているため、総支出額は最も高くなります。但し、カーリースの場合、契約期間終了後の自動車のリセールバリューである残価を設定する為、毎月の金額は低く抑えることが出来ます。

さらに車両本体の値引き額も検討する必要があります。通常、正規ディーラーからクルマを購入する場合、値引き額はディーラーによっても違いますが、購入する側によっても違います。当然ディーラーも商売ですから、1台購入してくれるユーザーよりも、たくさん購入してくれるユーザーには長いお付き合いを求めて値引きを多く提供できます。その購入する台数で言うと、リース会社は1つのユーザーとしては毎年桁違いの台数を購入しています。社用車を購入する都度、社長様が販売ディーラーに行って値引き交渉や手続きをするよりも、カーリース会社に委ねた方が、時間をかけることなくしかも有利に進めることができます。

値引きが多ければその分元本が少なくなるので、銀行借入よりも金利が多少高くてもカーリースの方が総支出が低くなる場合があるのです。

また、CAREVOの法人カーリースで契約すれば法人様でもオープンエンド契約を選択できますので、契約満了時にリース会社が車両を引き揚げして終了、ではなく残価の精算が行えるので、車両の状態によっては売却額の還元が受けられることがあります。また、その売却額はCAREVOの全国競争入札制度によって高額査定が見込まれますので、売却益まで鑑みれば通常の現金購入や銀行借入で購入した場合よりも総支払額が少なくなる事が多々あります。

残価をオープンにすることは再リース料金の抑制にも繋がります。クローズの場合は再リース料金が基本リース料とほぼ変わらないので、10年も乗り続ければクルマ代の2倍以上支払っているケースがほとんどなのです。

例:トヨタ ヤリスクロスHEV Zグレード 2WD CVT の場合

車両本体価格¥2,809,000

| 現金一括 | 銀行借入 | カーリース | |

| 支出費用 | 車両本体価格¥2,809,000(税込)

自動車税¥30,500(非課税) 検査登録手続代行費用¥27,500(税込) 車庫証明手続代行費用¥11,000(税込) 新規検査登録手数料¥7500(非課税) 車庫証明印紙代¥2,750(非課税) リサイクル費用¥10,760(非課税) 値引き¥120,000(税込) |

車両本体価格¥2,809,000(税込)

自動車税¥30,500(非課税) 検査登録手続代行費用¥27,500(税込) 車庫証明手続代行費用¥11,000(税込) 新規検査登録手数料¥7500(非課税) 車庫証明印紙代¥2,750(非課税) リサイクル費用¥10,760(非課税) 値引き¥120,000(税込) 金利2.9%として1年分の金利¥41,803(非課税) |

車両本体価格と初期費用及び期間分に発生する自動車税、重量税、自賠責保険料を全て含む

残価設定額¥605,000(税込) |

| 初年度支出合計 | ¥2,779,010 | 頭金¥9,010

月々¥49,650×12=¥595,800 |

月々¥44,110×12=539,880 |

| 次年度以降 | 自動車税4年分¥122,000

重量税¥15,000 自賠責保険料¥17,650 |

自動車税4年分¥122,000

重量税¥15,000 自賠責保険料¥17,650 4年分返済¥2,383,200 |

リース料4年分¥2,117,280 |

| 5年間合計支出額 | ¥2,933,660 | ¥3,133,666 | ¥2,646,600 |

まとめ

現在の日本経済は、バブル崩壊による土地の価値の信用不信、ITバブル崩壊による株価不信、そしてリーマンショックの影響によって、法人の決算書の評価が自己資本比率、キャッシュフローを重要視する基調になっていることから、現金を減らさず、オフバランス化可能で、借入金に頼ることなく自己資本比率を下げないカーリース導入が法人にとって必要不可欠になっています。

ですが、理屈ではいうもの、社用車導入にはそれぞれの法人の財務内容、規模によって考え方も千差万別あることも事実です。

今後このコラムでは筆者なりの法人カーリース導入の効果について独自の解説や情報の提供をしていきたいと思います。

また、法人が社用車を導入するには理屈も必要ですが、やはり具体的な数字を見比べるのが最も分かり易い方法です。社有車の導入をお考え中の法人様、是非一度CAREVOに法人カーリースのお見積り依頼をお願い致します。具体的な数字の違いにて説明させて頂ければ幸いです。

この記事の執筆者

國分 道雄

株式会社CAREVO代表取締役。19才の時にプロボクサーを目指し上京。神奈川県横浜市の大橋ボクシングジムに入門するもプロテスト受験前のアマチュアの大会にてKO負けを喫しあえなく挫折。その後大原簿記学校に通い税理士を目指すが、延べ2年で簿記論、財務諸表論、法人税法、相続税法、消費税法の5科目を一気に受験するがあえなく全敗。2007年、27才の時に社長兼父親の招集により地元福島に戻り㈱CAREVOに入社。その後昭和ドライバーズカレッジで自動普通免許取得。現在、税理士受験時代の経験を大いに活かし、法人カーリースの拡販に努めている。好きなアーティストは日本が世界に誇るロックバンド、B’z。好きな芸能人はあのちゃん。嫌いな食べ物は梅干し。