前回のコラムでは法人が社用車を導入するに際し、現金一括か、銀行ローンか、法人カーリースかについて、ほんのさわりの部分について記述しました。今回は法人が作成を義務づけられている決算書と照らし合わせながら法人の社有車導入について考察していきます。

目次

法人が社有車を取得するとは

法人がクルマを営業活動の為に取得(購入)するには現金一括購入か、現行借入(ローン)をして購入するか、カーリースを利用するかの3択しかありません。そして現金購入なら現金という資産が減り、車両という資産が増えます。銀行借入を利用すれば借入金という負債が増え、車両という資産が増えます。そしてカーリースを利用すれば支払リース料分の現金が減ります。これらを貸借対照表で表し、法人が社用車をどの手段によって取得したかによって貸借対照表がそれぞれどのように変化したかを見ながら、社用車の購入方法についてどれを選択するべきかについてを考察していきたいと思います。

社用車導入を現金一括購入をした場合、銀行借入(ローン)を利用した場合、法人カーリースを導入した場合の決算書の変化

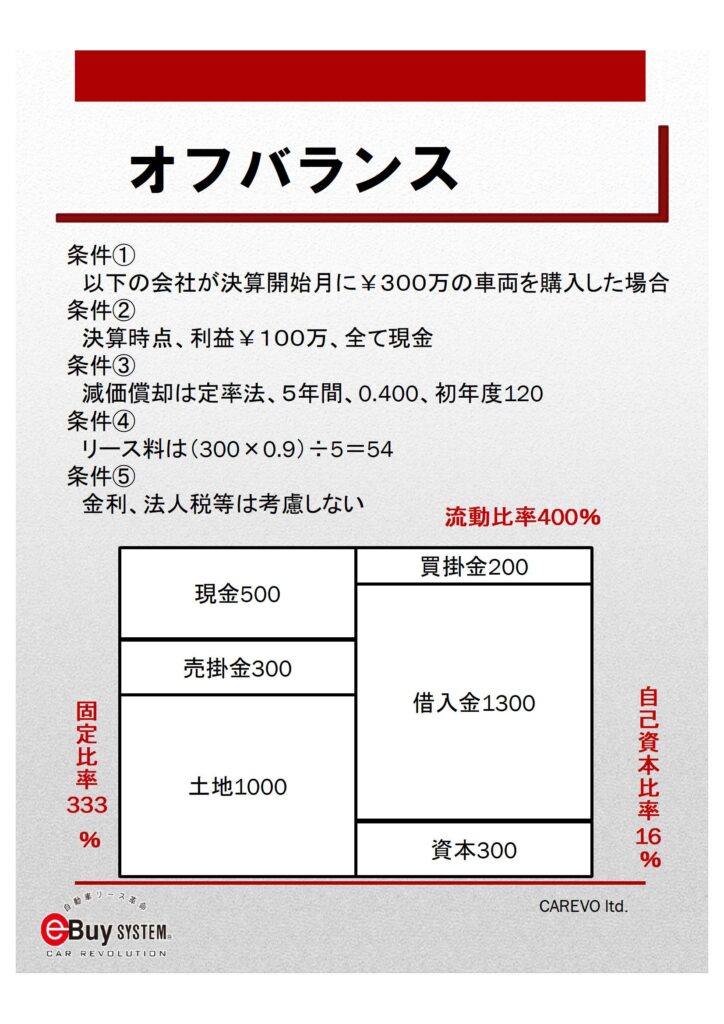

前提条件

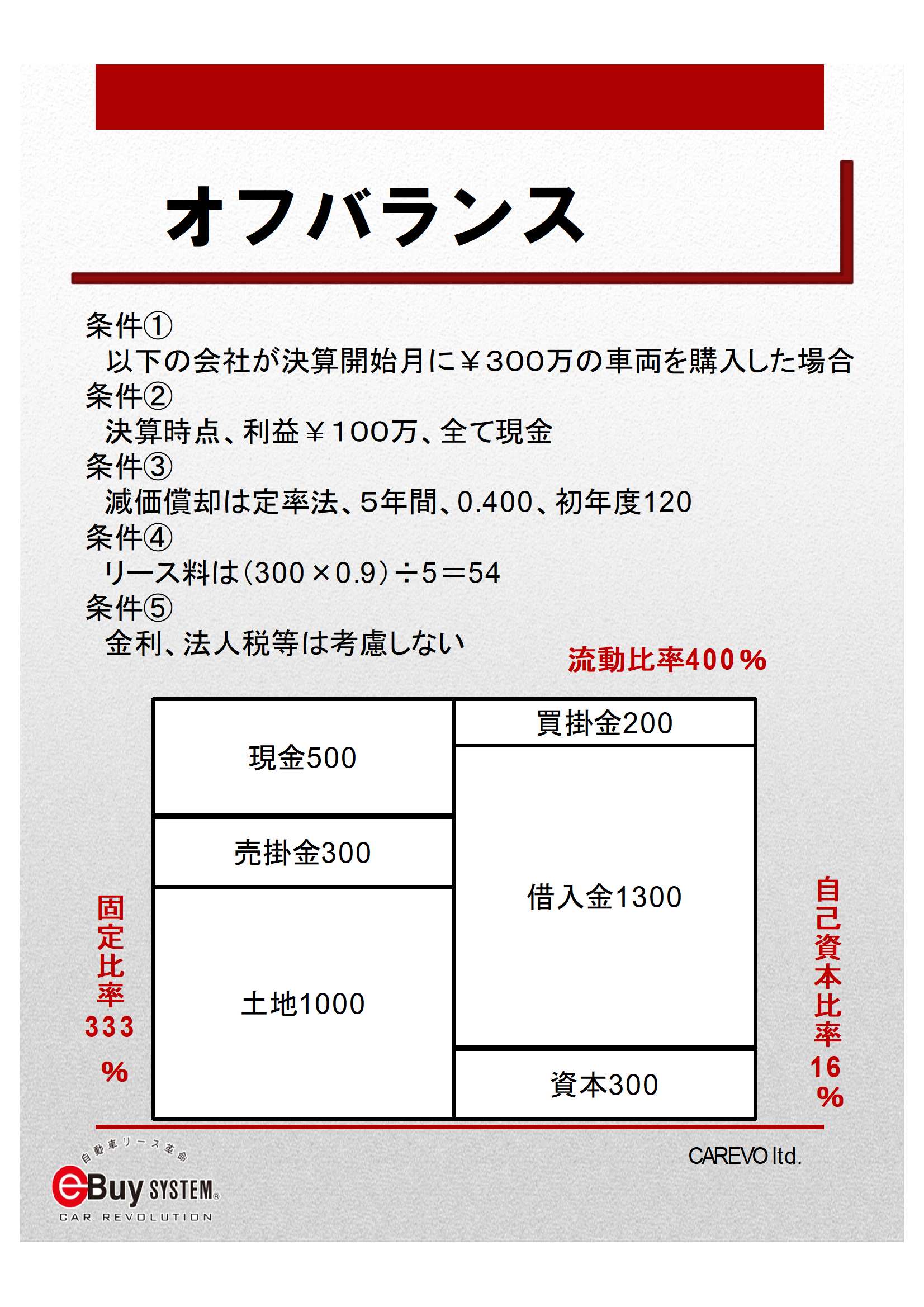

① 決算開始時に現金¥500,売掛金¥300、土地¥1,000、買掛金¥200、借入金¥1,300、資本金¥300の法人が決算開始月に¥300の車両を購入した場合。

② 1年間の利益¥100、全て現金。

③ 減価償却費は定率法、償却期間は5年間、償却率は0.400、よって初年度の経費計上額は¥120。

④ リース料は残価設定額を車両価格の10%として(300×0.9)÷5=初年度の経費計上は¥54

⑤ 金利、法人税等は考慮しない

決算開始時点で流動負債に対する流動資産の割合を示す流動比率は400%、自己資本に対する固定資産の割合を示す固定比率は333%、総資産の内、資本が占める割合を示す自己資本比率は16%。

※単位は万円

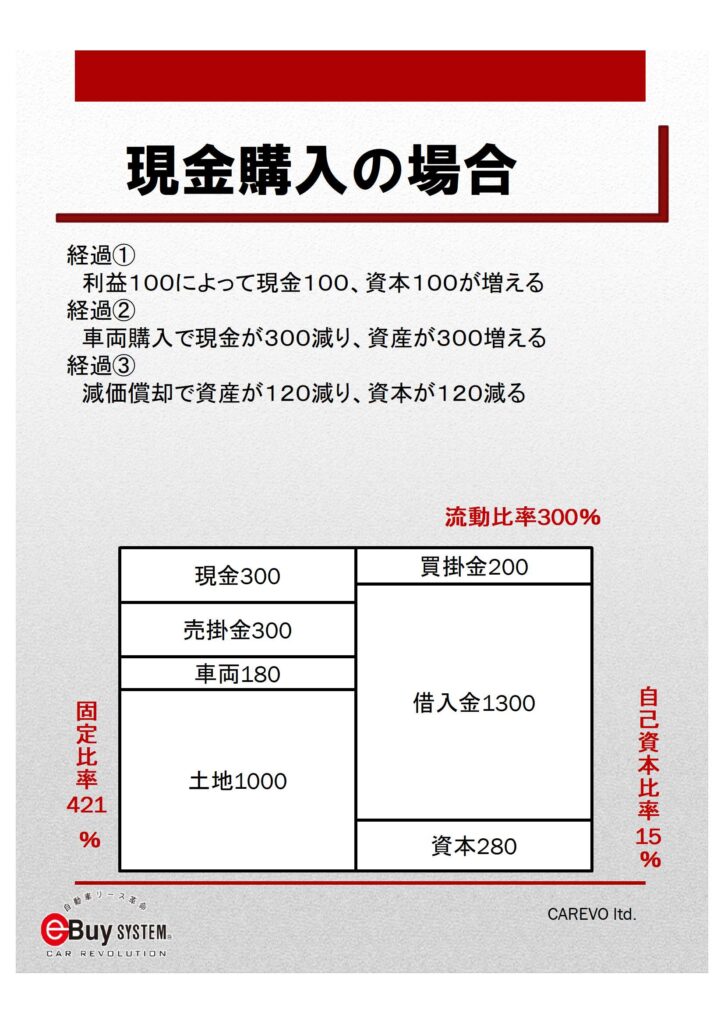

現金購入をした場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② 車両購入によって現金が¥300減り、車両資産が¥300増える。

経過③ 減価償却で車両資産が¥120減り、資本が¥120減る。

流動比率 400% → 300%(悪化)

固定比率 333% → 421%(悪化)

自己資本比率 16% → 15%(悪化)

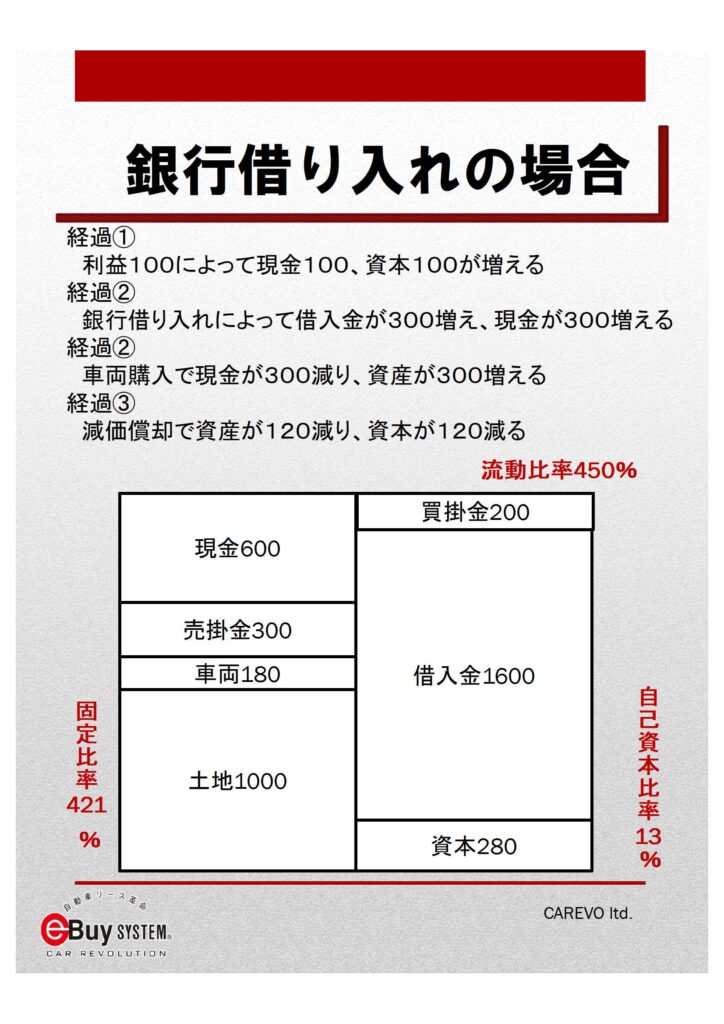

銀行借入を利用した場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② 銀行借入によって借入金が¥300増え、現金が¥300増える。

経過③ 車両購入によって現金が¥300減り、車両資産が¥300増える。

経過④ 減価償却で車両資産が¥120減り、資本が¥120減る。

流動比率 400% → 450%(改善)

固定比率 333% → 421%(悪化)

自己資本比率 16% → 13%(悪化)

法人カーリースを導入した場合

経過① 利益¥100によって現金が¥100増え,資本が¥100増える。

経過② リース導入によって現金が¥54減り、資本が¥54減る。

流動比率 400% → 423%(改善)

固定比率 333% → 289%(改善)

自己資本比率 16% → 18%(改善)

車両を購入すればいかなる場合でも経費が増えますが、同じ価格の車両を購入した場合で、流動比率、固定比率、自己資本比率全てで改善されたのは唯一、カーリースを導入した場合のみです。(固定比率は固定資産をどれだけ資本でまかなえているかの指標なので低い方が良い)

カーリースでクルマを導入すれば固定資産に載せる必要もなく、経費計上は支払リース料のみになるからです。また、会社から実際に支出する現金と経費計上の額も同じ金額になります。

会計に詳しい方であれば、購入年度では大きな差異がありますが、5年後の減価償却終了後はほぼ一緒になる、といった意見や、初年度の経費が多くなる分、法人税が少なくなる、という意見もあるかと思います。

ですが、減価償却後の5年後は一緒だとしても、法人として営業活動をするという事は、その5年間は車両を購入するだけでは決してありません。給料や光熱費等の諸々の支出や、設備投資、また景気の移り変わり等様々な事が起きます。その5年間の間、決算内容が良くなり続けておけるというのは経営者からしたらとても効果のある事ではないでしょうか?また、初年度は法人税が少なくなったとしても、それこそ5年間を考えると一緒です。

なお、ここで挙げている法人というのは中小法人の事を対象としています。2,000年代後半にリース会計基準が変わり、基本的にはリースで社用車を導入した場合でも、資産計上することが義務付けされましたが、中小法人は特例として資産計上しない事が認められています。

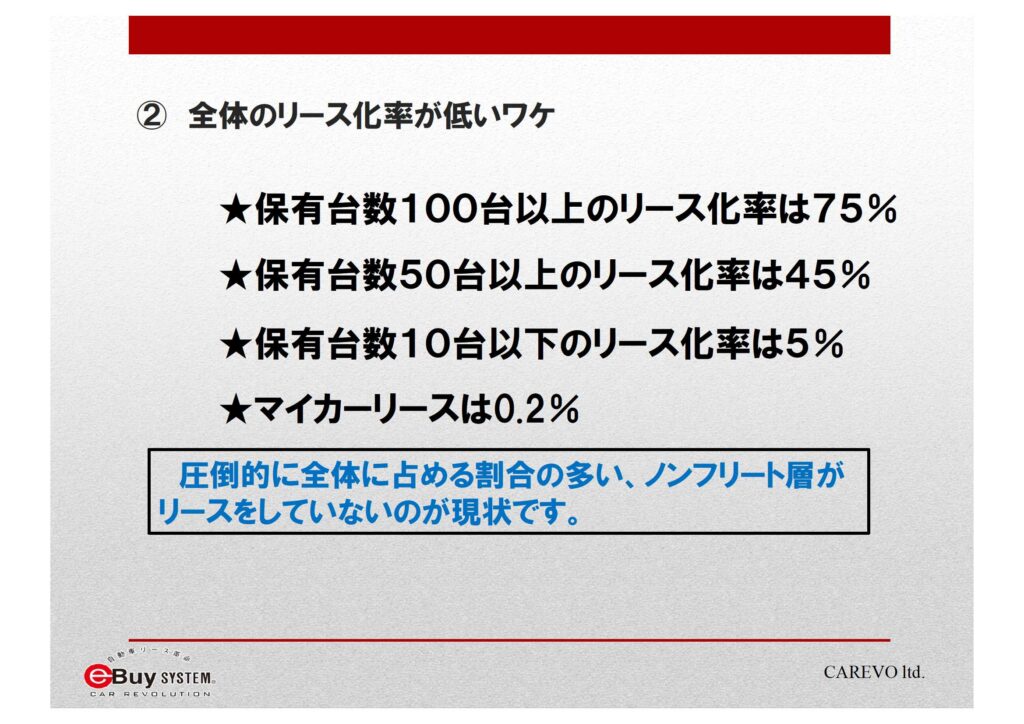

決算書の変化から法人は社用車を導入するにあたってカーリースが必須、だと敢えて断言しますが、それでも中小法人・個人事業主の社用車のリース化率は未だに約5%ほどです。それには上記に挙げた財務メリットがあるにも関わらず、中小企業・個人事業主には受け入れられない法人カーリース特有の、ある決定的な理由があるからです。

カーリースのオープンエンド契約とクローズエンド契約

カーリースの契約形態にはオープンエンドとクローズエンドという2つの契約形態があります。法人カーリースの場合は経費計上を否認されないように必ず契約時に残価設定をするのですが、オープンエンドかクローズエンドかによって契約終了時の処理の方法に違いが発生します。オープンエンド契約は契約終了時に実際の車両の価値と残価設定額との差額精算をします。クローズエンド契約の場合には車両の状態に関わらず、残価設定額との精算をしません。なお、残価の設定額はあくまで契約時の契約年数と予定月間走行距離により決定されるので、オープンかクローズかによって金額が変わることは基本的にはありません。

契約終了時の違い

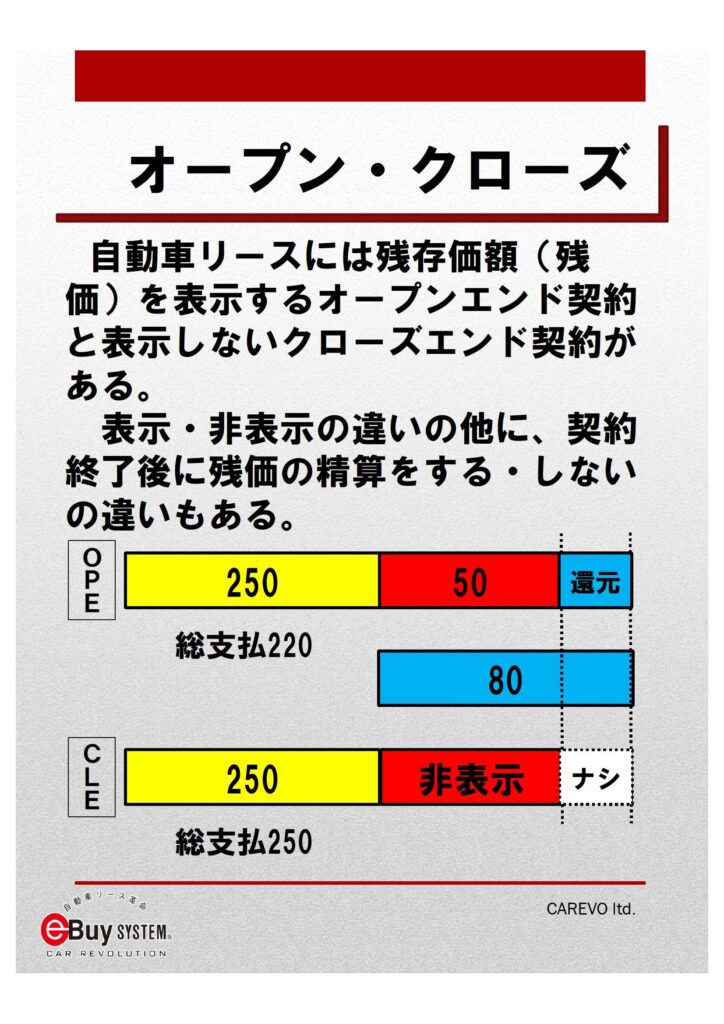

パターン① 残価より契約終了時の車両の価値が高かった場合

オープンエンド契約では、残価よりも契約終了時の車両の価値が高かった場合、リース会社から契約者(使用者)に差額が還元されます。

クローズエンド契約では、残価よりも契約終了時の車両の価値が高かった場合でも、その差額を還元することなく、車両はリース会社が引き上げして契約終了になります。

車両価格¥300万、残価¥50万、契約終了時の査定価格¥80万の場合

オープンエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万-(査定額¥80万-残価¥50万=還元額¥30万)=最終支払い額¥220万

クローズエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万=最終支払い額¥250万

となり、オープンエンドの方が「得」をします。

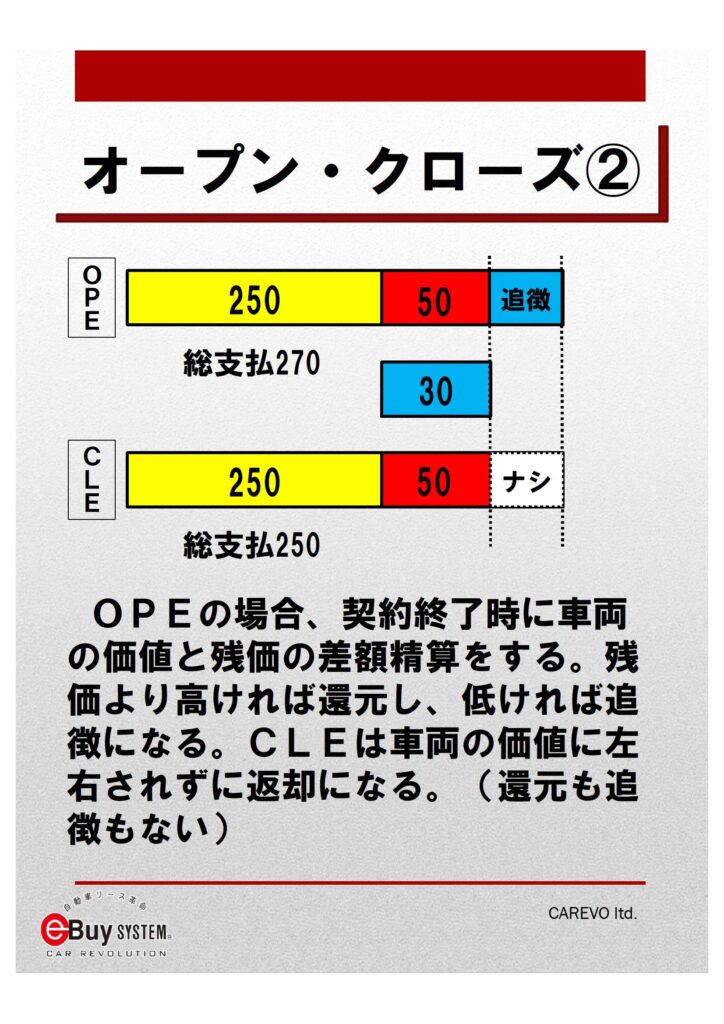

パターン② 残価より契約終了時の車両の価値が低かった場合

オープンエンド契約では、残価よりも契約終了時の車両の価値が低かった場合、リース会社から契約者(使用者)に差額を追徴請求します。

クローズエンド契約では、残価よりも契約終了時の車両の価値が低かった場合でも、その差額を追徴することなく、車両はリース会社が引き上げして契約終了になります。

車両価格¥300万、残価¥50万、契約終了時の査定価格¥30万の場合

オープンエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万+(残価¥50万-査定額¥30万=追徴額¥20万)=最終支払い額¥270万

クローズエンドの場合 車両価格¥300万-残価¥50万=契約期間の支払い額¥250万=最終支払い額¥250万

となり、クローズエンドの方が「損」をしません。

このように車両価格、残価額が同じでもオープンエンド契約かクローズエンド契約かによって契約終了時までに会社から出る支出は異なります。

但し、契約者にとっても、リース会社にとってもリスクにならないようにある限度まで残価を高くし過ぎないのがリース会社の慣習です。

だとすれば、確率的に残価よりも契約終了時の実際の価格の方が高くなる事が多いはずなのです。

それを知らずにクローズエンドのカーリースを組んでいると、本来得られるはずの売却益を失っているかもしれません。

乗り続ける(再リース)場合

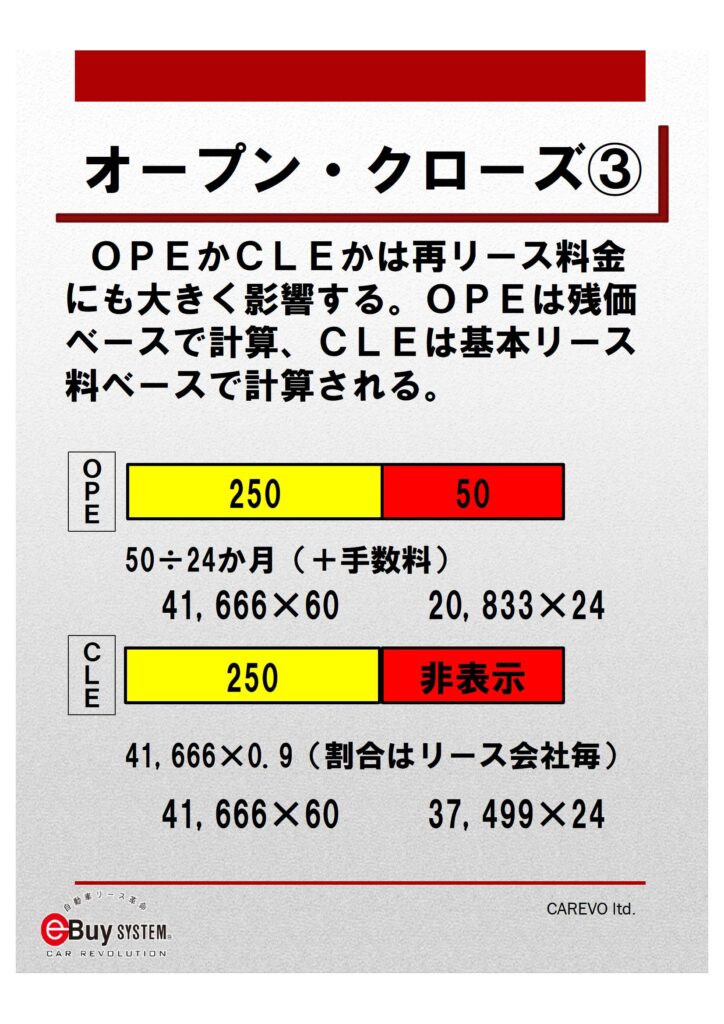

また、契約終了時よりもさらにオープンエンドとクローズエンドの差異が大きくなるのが「乗り続ける(再リースする)」場合です。

オープンエンドの場合、契約書に残価が明示されていますので、乗り続ける(再リースする)場合は残価ベースでの料金になります。

しかし、クローズエンドの場合、残価は一緒でも契約書に明示されません。乗り続ける(再リースする)場合は各リース会社毎の基準に沿った料金になり、一般的には最初のリース料金の85%~95%で、車両状態やメンテナンスを含む場合によっては最初のリース料金よりも高くなることもあります。

車両価格¥300万 残価¥50万 の場合

オープンエンド 基本リース料 ¥250万÷60回=月々¥41,666 再リース料 残価¥50万÷24回=月々¥20,833 再々リース料 残価¥0 の為¥10,000(年1回払い)

クローズエンド 基本リース料 ¥250万÷60回=月々¥41,666 再リース料 ¥41,666×90%=月々¥37,499(24回) 再々リース料¥37,499×90%=¥33,749(24回)

再々リース料を含めた9年間で計算すると、1,199,960円というとんでもない差額が発生します。

単純にこの話だけを聞くと、クローズエンドを選択する理由は法人にとって全くない、と思われるかもしれません。ですが、上述の80%近くカーリース導入をしている大企業は100%クローズエンド契約を選択しているのです。それは何故でしょうか?

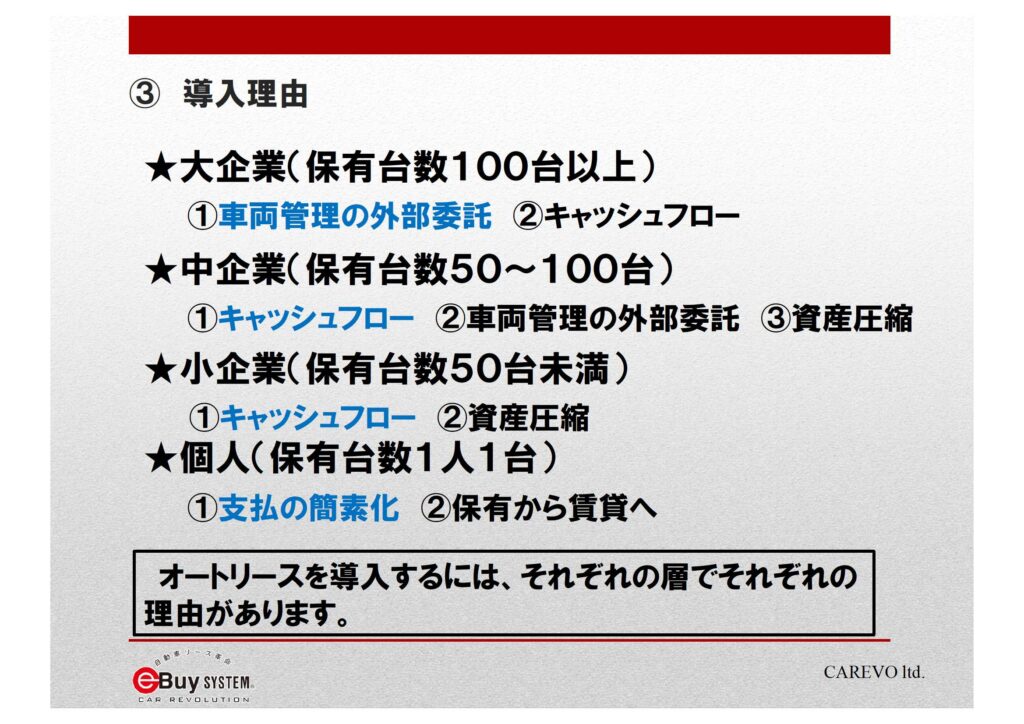

法人カーリースを導入するそれぞれの理由

★大企業(保有台数100台以上)

①車両管理の外部委託 ②キャッシュフロー

★中小企業・個人事業主

①キャッシュフロー ②資産圧縮

オープンエンド契約かクローズエンド契約のどちらを選ぶべきかの指標は法人の保有台数によります。分かり易くいうと台数が多い法人はクローズエンド、台数が少ない会社はオープンエンドを選ぶべきですが、通常、大手リース会社に申し込むとクローズエンド契約を提示されることがほとんです。これは大手リース会社が対応している法人が99%近く保有台数の多い大企業の分類の法人だからです。台数の少ない法人にメリットがあるからといってオープンエンドを提案することはリース会社から見た業務負担の面からも薄利という面からも提案しにくいのです。

大企業がカーリースを導入する一番の理由は車両管理の外部委託です。保有台数が数百台~数千台あれば、車検を通したり、故障修理をしたり、タイヤ交換をしたりを1台も漏らさず期日通りに行おうとしたら専任の車両管理者を置かなければなりません。生産性の観点から考えると、それらはリース会社に委託したほうが確実性の面からしてもコストの面からしても効率的なのです。また、それだけの台数の購入を現金や銀行借入を利用するよりは法人カーリースを導入することによって運転資金の確保や、別の投資に回したほうが遥かに利益を生むことができるのです。

さらに、業務負荷の削減を第一の導入理由とするならば、リース契約形態は契約終了時に売却益が出るかもしれないし、追徴金の請求がされるかもしれない、となれば大企業にとって予算が読めないオープンエンド契約を採用することは非効率になり、再リース料も業務負荷の削減のためのコストだと割り切れるのであれば大企業にとってはクローズエンド契約を選択することが理に適っているのです。

ですが、中小企業、個人事業主に至ってはその道理は通りません。台数が10台以下程度であればメンテナンスの業務負荷は十分社内で賄えますし、再リース料金もそれに合わないコストが発生するならばを支払う必要は全くないのです。中小企業・個人事業主は法人カーリース導入したとしても、オープンエンドの採用が必須になるのです。

まとめ

法人が社用車を取得するに際し、法人が必ず作成が義務付けられている決算書と照らし合わせながら考えると、新車購入は現金一括、銀行ローンよりも法人カーリースが最も適していると言えます。また、机上の論理だけでなく、手元資金を残し、キャッシュフローを潤沢にし、有事の際の為に銀行借入枠には常に余裕が持てる、という面からも法人カーリースがとても有用です。

また、中小法人・個人事業主の場合には、法人カーリースを採用した場合でも、契約形態はオープンエンドにしなければ、通常得る事のできる売却益を失ってしまったり、支払わなくても良い高い再リース手数料を支払わなくてはなりません。

こういった相談に乗る事ができるのはカーリース専門店、株式会社CAREVOだけです。私たちはカーリース管理保有台数が約1,000台ありますが、ほとんどが中小企業、個人事業主、マイカーのお客様で、1社10台以下、1人1台のお客様です。

法人様で新車の購入方法に迷ったら、迷わずCAREVOにご相談ください!

この記事の執筆者

國分 道雄

株式会社CAREVO専務取締役。福島県郡山市生まれ。19才の時にプロボクサーを目指し上京。神奈川県横浜市の大橋ボクシングジムに入門するもプロテスト受験前のアマチュアの大会にてKO負けを喫しあえなく挫折。その後大原簿記学校に通い税理士を目指すが、延べ2年で簿記論、財務諸表論、法人税法、相続税法、消費税法の5科目を一気に受験するがあえなく全敗。2007年社長兼父親の招集により地元福島に戻り、27才の時に㈱CAREVOに入社。その後昭和ドライバーズカレッジで普通自動車免許取得。現在税理士受験時代の経験を大いに活かし、法人カーリースの拡販に努めている。好きなアーティストは日本が世界に誇るロックバンド、B’z。好きな芸能人はあのちゃん。嫌いな食べ物は梅干し。